こんにちはあつたろうです。ようやく異次元緩和のマイナス金利に終止符が打たれたので、今回は日本銀行(以下:日銀)のマイナス金利解除によって起こる金利のある世界で日本はどういう道に行くのかを自分なりに考察したいと思います。

マイナス金利とは?

まずマイナス金利は 誰が、いつ、なぜ必要だったかなのですが。

日銀が2016年2月の日銀金融政策決定会合で黒田総裁が導入した政策となります。

当時の日本は長期間にわたりデフレーション(物価の下落)に直面していました。物価の低下は消費を抑制し、企業の投資意欲を減退させる要因となり一部の産業や企業は成長が鈍化していて、景気回復が必要でした。

そして為替も(2016年ごろ1ドル=約108円)日本円が過度に強かったため、輸出企業にとっては厳しい状況で円相場の高さは輸出品の価格を上げ、輸出競争力を低下させていたということです。

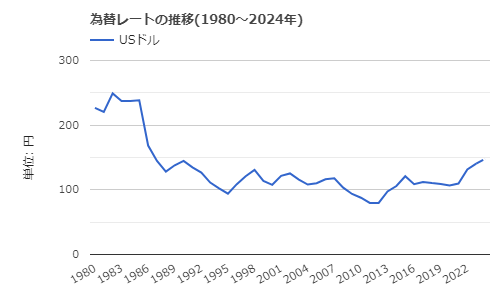

為替レートの推移(1980~2024年)

(出所:「USドル/円の為替レートの推移(1980~2024年)」世界経済のネタ帳)

https://ecodb.net/exec/trans_exchange.php?type=EXCHANGE&b=JPY&c1=USD&ym=Y&s=&e=

| 年 | 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 |

| USドル | 226.7408 | 220.5358 | 249.0767 | 237.5117 | 237.5225 | 238.5358 | 168.5198 | 144.6375 | 128.1517 |

| 年 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 |

| USドル | 137.9644 | 144.7925 | 134.7067 | 126.6513 | 111.1978 | 102.2078 | 94.0596 | 108.7791 | 120.9909 |

| 年 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| USドル | 130.9053 | 113.9068 | 107.7655 | 121.5289 | 125.3880 | 115.9335 | 108.1926 | 110.2182 | 116.2993 |

| 年 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| USドル | 117.7535 | 103.3595 | 93.5701 | 87.7799 | 79.8070 | 79.7905 | 97.5957 | 105.9448 | 121.0440 |

| 年 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| USドル | 108.7929 | 112.1661 | 110.4232 | 109.0097 | 106.7746 | 109.7543 | 131.4981 | 140.4911 | 148.0189 |

単位: 円

USドルは年間の平均レートです。

これらの要因から、日本政府と日銀は経済刺激策とデフレーション(物価の下落)を防ぐことを目的として、マイナス金利政策を導入することで景気回復を促すことを試みました。マイナス金利は、銀行が日銀に預けているお金に対して金利を支払わなければならないため、銀行は資金を融資に回しやすく資金の融通を円滑にすると同時に低金利政策により、個人や企業が借り入れを増やし、消費や投資を活性化させることで物価の上昇を促進することで経済の活性化を目指しました。

解除するとどうなる?

2016年からおよそ8年に渡る銀行への締め付けであるマイナス金利を解除されることで、日本の政策金利がマイナス金利から実質的なゼロ金利政策へと移行することになります。

そして無担保コールレート翌日物の誘導目標を0~+0.1%に設定され、短期金利は0.1%ポイント程度引き上げられることになりました。そこで三菱UFJ銀行と三井住友銀行の2社が普通預金の金利を現在の0.0001%から0.02%と20倍ほど引き上げることに決めました。

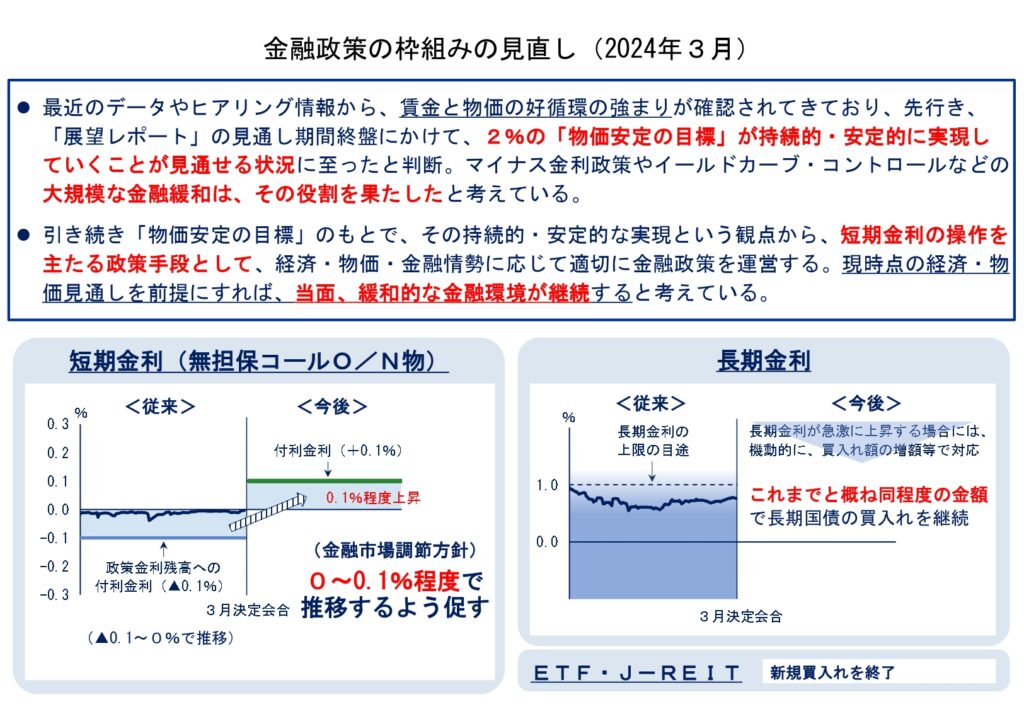

金融政策の枠組みの見直し(2024年3月)

(出所:(参考)「金融政策の枠組みの見直し」日本銀行)

https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k240319b.pdf

日銀がこの先、政策金利の引き上げをすると、短期プライムレートは引き上げられ、住宅ローンの変動型金利や企業向けの貸出金利がそれに連動して上昇し、各家庭の家計や企業の経済活動に影響が出ます。

住宅ローン金利はどうなる?ChatGPTに聞いてみた

住宅ローン金利の動向

住宅ローンの金利は、金融機関の政策や市場の状況によって影響を受けています。以下に、固定型と変動型の住宅ローン金利について詳しく説明します。

固定型住宅ローン金利

- 固定型住宅ローンは、金利が契約期間中一定で変動しないタイプです。

- 金融機関は長期金利の水準などを参考にして、固定型住宅ローンの金利を決定します。

- 最近では長期金利の上昇傾向を受けて、一部の金融機関が固定型住宅ローンの金利を引き上げています。

変動型住宅ローン金利

- 変動型住宅ローンは、金利が契約期間中に変動するタイプです。

- 住宅ローン利用者の7割以上が選択している変動型は、金融機関が企業向けに貸し出す際の基準金利、「短期プライムレート」を参考に決められています。

- しかし、主な銀行の短期プライムレートは2009年1月13日以降、一度も変わっていない状況です。

現在の状況

- 2024年3月24日時点での大手3行の変動型の住宅ローン金利は、最も優遇する場合で、以下の通りです:

- 2024年3月24日時点での大手3行の固定型の住宅ローン金利は、最も優遇する場合で、以下の通りです:

- 三菱UFJ銀行: 0.98%~

(全期間固定金利は1.63%~) - 三井住友銀行: 1.27%~

(全期間固定金利は1.90%~) - みずほ銀行: 01.40%~

(全期間固定金利は1.77%~) - 短期プライムレートに影響を与えるのが短期の市場金利です。日銀が政策金利を引き上げたことで、金融機関は変動型の住宅ローン金利を今後判断することになります。

まとめ

今回のマイナス金利の解除の影響は軽微なもので前日にリーク記事も出ていたので株価の影響も軽微なものでした。日銀の植田総裁も仰っていたのですが直ちに利上げをしていくわけではないので住宅ローンの変動金利もすぐに固定金利に変えた方が良いというわけでもないようです。

しかし家をこれから買う方や購入を迷っている方は低金利の恩恵を受けるために早めに購入を考えた方がいいかもしれません。

コメント